📅 事件分析 · 已核实 ⚠️ 复权口径已修正

比亚迪 (002594) 5月28日智能化战略发布会

主题:"敢为" — 璇玑架构深化 + 自研芯片 + 世界模型

当前股价

93.75

2026-05-22 收盘(前复权)

距前复权高点

-29.7%

前复权高点 133.41 (2025-05-23)

距前复权低点

+7.7%

前复权低点 87.05 (2026-02-02)

P/E TTM

23.3x

EPS TTM 4.03元

P/B

3.69x

BPS 25.44元

P/S (FY2025)

1.06x

年营收PS 88.2元

前复权价格分位

~63%

高于中位数87.3元

市值

2730亿

总股本 29.1亿股

Q1营收同比

-47.6%

价格战+季节性

一、事件核实与背景

比亚迪智能化战略发布会 — 2026年5月28日 倒计时5天

发布时间

2026年5月28日

主题

"敢为"(敢为天下先)

信息源头

比亚迪官方(2026-05-22)

预期内容

璇玑芯片 + AI智能体 + 世界模型

同系上次发布

3月5日 第二代刀片电池

跟进背景

璇玑架构已全面接入DeepSeek

事件真实性:已确认。 比亚迪官方于2026年5月22日正式宣布,财联社、腾讯新闻、同花顺、封面新闻等多家媒体同步报道。发布会主题为"敢为",实际范围扩展至AI、智驾、芯片等多个领域。

重要说明:比亚迪于2025年7月29日实施了10:3拆股(10股拆3股)。本报告使用前复权价格(已拆分调整连续可比)进行分析。原v1版本用不复权价格(nominal)将"当前价93.75"直接对比"历史高点405",得出"跌幅-76.9%"是错误结论。

正确:前复权历史高点为133.41元,正确跌幅为-29.7%,当前处于5年约63%分位(高于中位数87.3元)。图表均已使用前复权价格重制。

正确:前复权历史高点为133.41元,正确跌幅为-29.7%,当前处于5年约63%分位(高于中位数87.3元)。图表均已使用前复权价格重制。

2024年1月16日

比亚迪梦想日 — 璇玑架构首发

行业首个"智电融合"整车智能架构发布,包含"一脑、两端、三网、四链",宣布算力芯片规划1000/2000 TOPS,发布DiPilot 100/300/600

2024年12月

王传福:行业进入智能化下半场

在临时股东会上表示"你追我赶"态势明显,各厂商在智能化领域加速竞争

2025年2月

璇玑架构全面接入DeepSeek

推动车端+云端AI双向协同,日增训练里程7200万公里/天,计划2025年底达1.5亿公里/天

2025年3月5日

第二代刀片电池暨闪充技术发布会

电池技术重大升级,巩固纯电领域技术领先地位

2025年5月23日

前复权历史高点 — 133.41元(已拆分调整)

前复权口径。不复权价格曾到405元(10:3拆股前),经拆股调整后等效133.41元。此后回落至当前93.75元,跌幅-29.7%。

2025年7月29日 关键复权事件

10:3 拆股

比亚迪实施10股拆3股。前复权价格连续可比(经调整),不复权价格(nominal)在拆股次日跳变。本报告图表全部使用前复权价格以确保历史走势连续。

2026年2月2日

前复权历史低点 — 87.05元

前复权口径,距今约3个半月,是5年内最低点(约16%分位)。之后反弹至当前93.75元(约63%分位)。

2026年5月28日 距今5天

智能化战略发布会 — "敢为"

预期:璇玑芯片具体落地时间表、"AI智能体+世界模型"完整方案、城市记忆智驾OTA推送时间

二、股价走势(前复权口径)

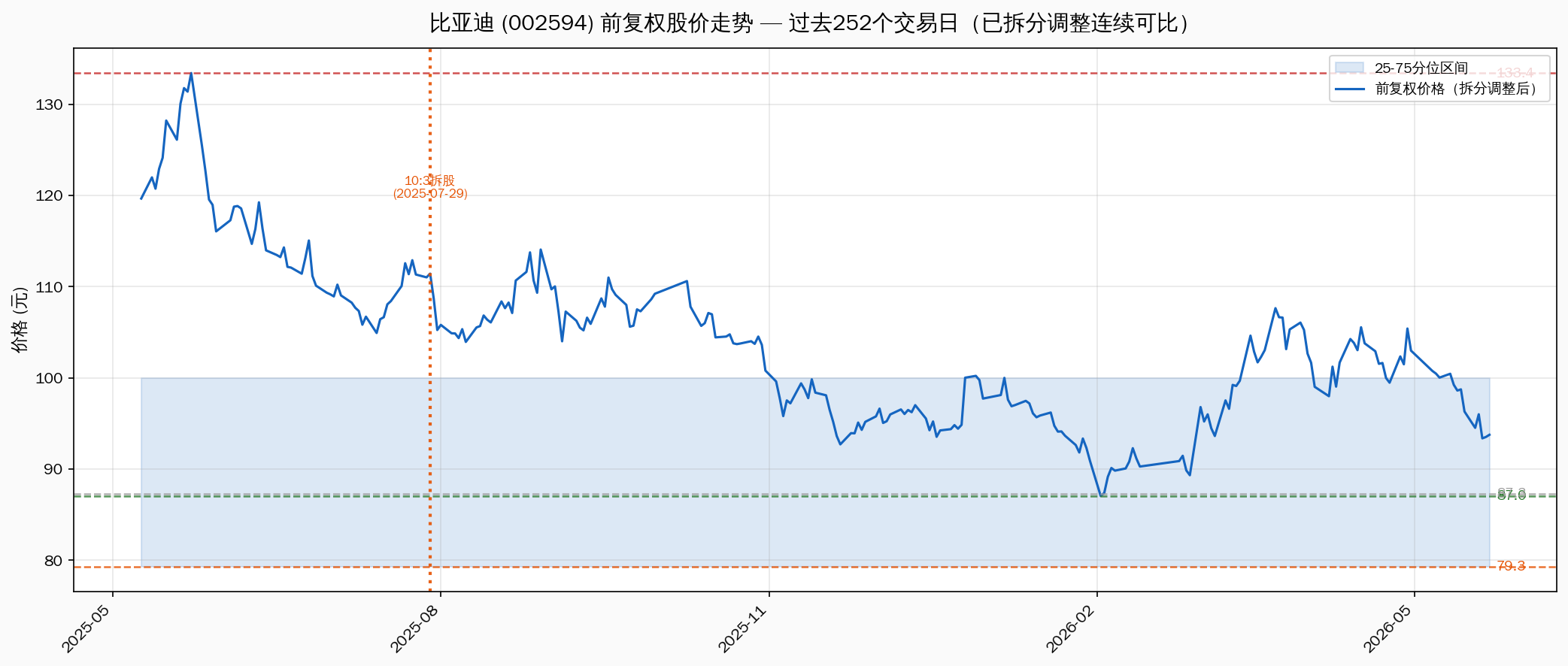

图1:比亚迪过去252个交易日走势(前复权,拆分后连续可比口径)。前复权价格从2025年5月高点133.41回落至93.75(-29.7%),当前处于5年约63%分位,高于中位数87.3元。2025-07-29为10:3拆股日(橙色虚线标注)。

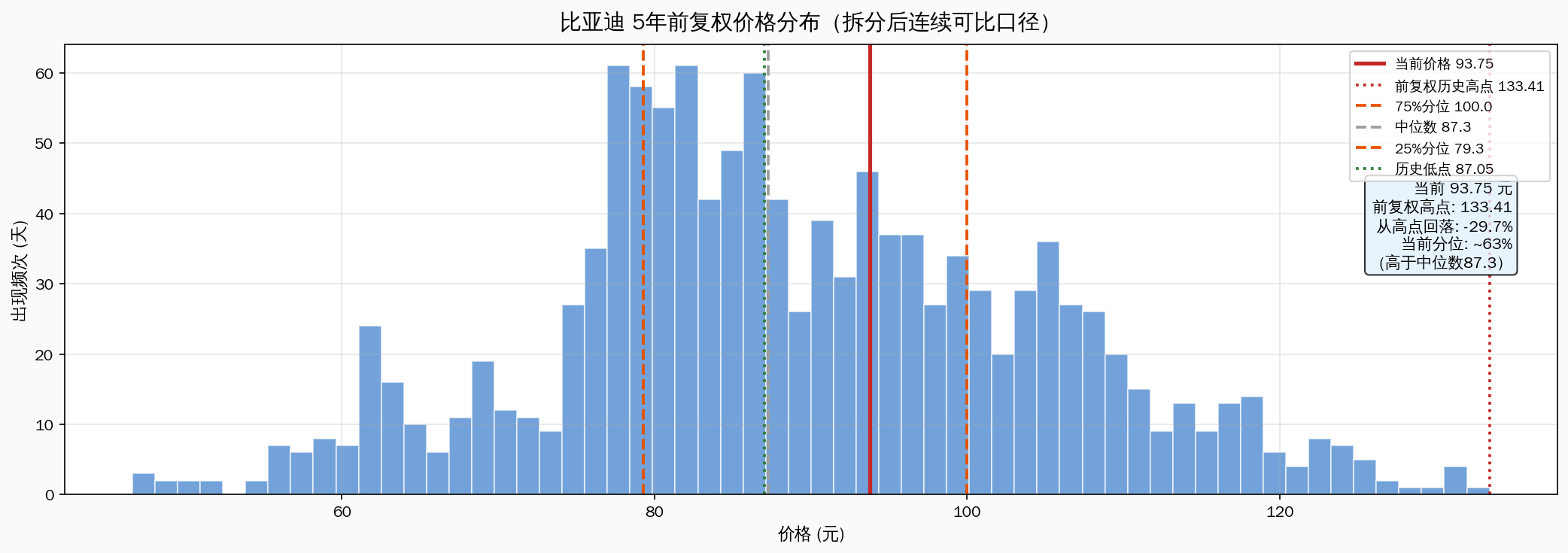

图3:5年价格分布(前复权)— 当前~63%分位,高于中位数87.3元;历史低点87.05约16%分位。

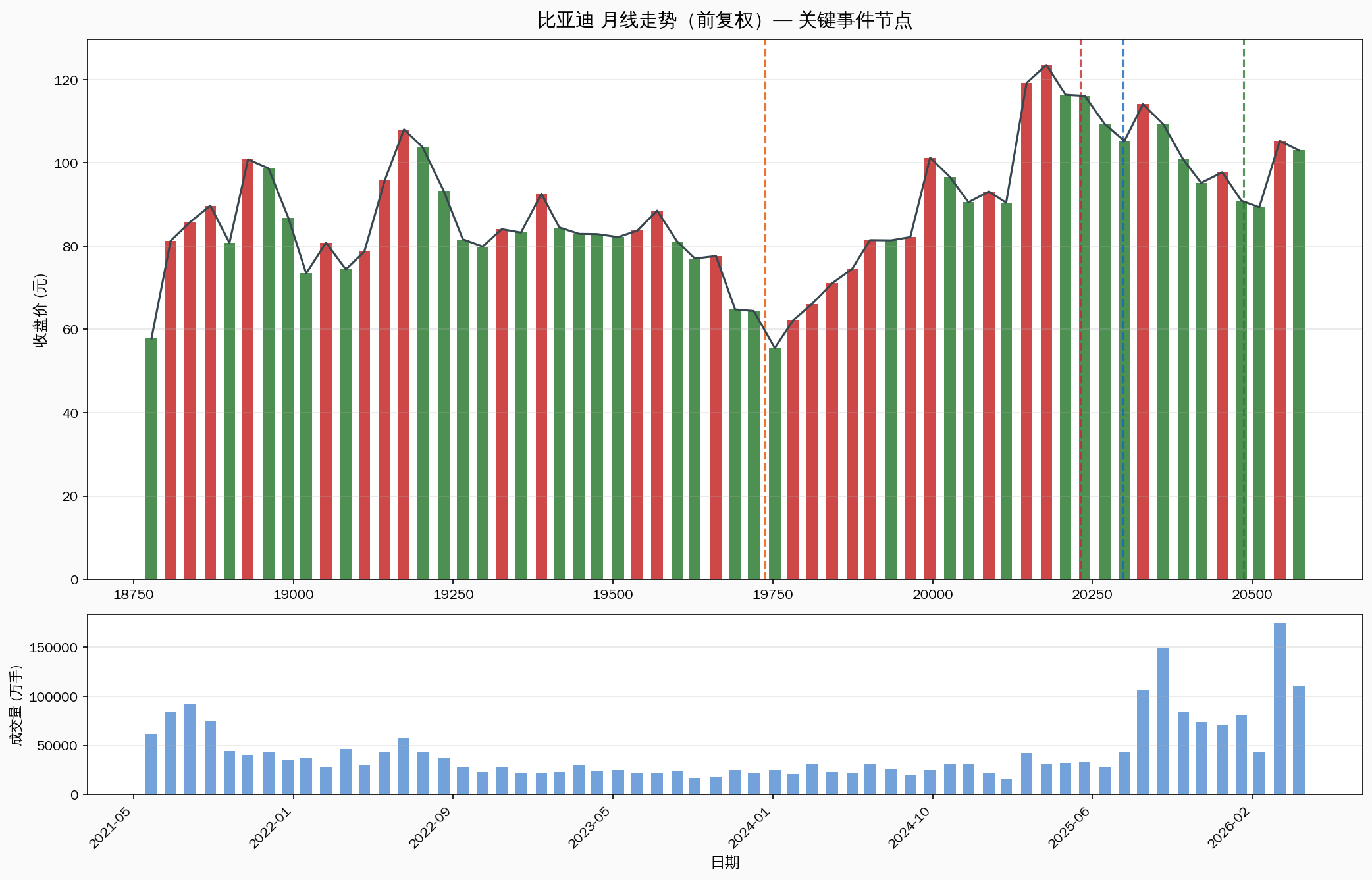

图2:月线走势(前复权)— 关键事件节点标注

三、基本面现状

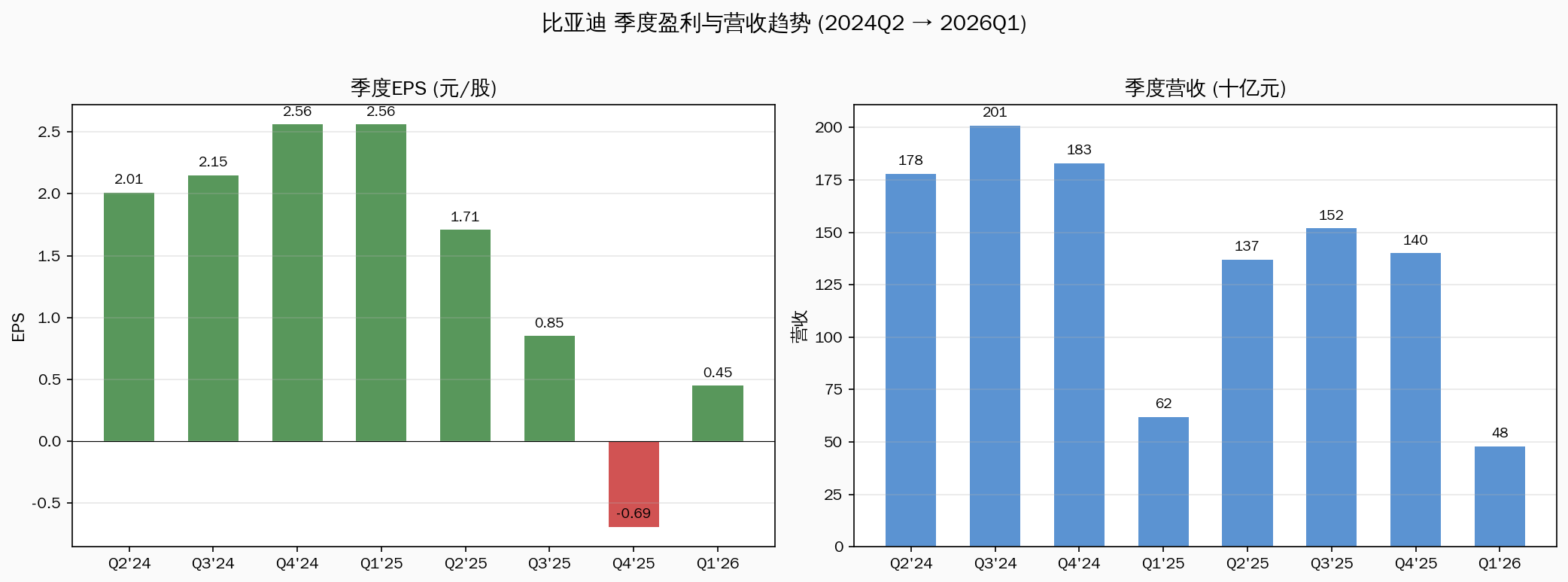

图4:季度EPS与营收趋势 — Q4'25单季亏损(EPS -0.69元),Q1'26盈利同比大幅下滑约82%

| 指标 | FY2024 | FY2025 | Q1'26 | 趋势 |

|---|---|---|---|---|

| EPS(元/股) | ~10.2 | 3.58 | 0.45 | 同比-82% |

| 毛利率 | 20.0% | 17.7% | 18.8% | 竞争加剧 |

| 净利率 | 5.0% | 4.2% | 2.7% | 盈利压缩 |

| ROE(年化) | 31.2% | 15.3% | ~6.6% | 资本回报下滑 |

| 营收(十亿元) | 602 | 584 | 62 | Q1同减47.6% |

| 资产负债率 | 77.4% | 78.5% | 70.9% | 高杠杆 |

| 流动比率 | 0.76 | 0.79 | 0.82 | 持续低于1 |

基本面警示:Q1 2026营收同比-47.6%,净利润同比-约70%。FY2025 Q4单季亏损(EPS -0.69元),为近年首次季度亏损。毛利率、净利率双降,反映价格战对盈利的侵蚀尚未结束。

背景因素:比亚迪Q1业绩崩塌的核心原因是国内新能源市场"内卷"加剧。FY2025全年EPS 3.58元(vs FY2024 10.2元),也反映了电动车行业进入成熟期、增速换挡的特征。但比亚迪规模优势依然显著,5840亿年营收仍是国产车绝对龙头。

四、智能化战略深度解读

4.1 璇玑架构现状

| 组件 | 说明 | 当前状态 |

|---|---|---|

| 一脑(中央大脑) | 兼容多Soc芯片,存算分离,算力可扩展 | ✅ 已发布 |

| 两端(云端+车端AI) | 双向循环持续学习进化,接入DeepSeek | ✅ 已部署 |

| 三网(车联/5G/卫星) | 信号无死角覆盖 | ✅ 部分部署 |

| 四链(传感/控制/数据/机械) | 全栈自研核心链路 | ✅ 全栈自研 |

| 智驾芯片(1000/2000 TOPS) | 舱驾一体,算力规划 | 5月28日或有具体时间表 |

| DiPilot 1000/2000 | L2++高阶智驾 | 尚未量产 |

| 城市记忆智驾 | OTA推送城市NOA功能 | 年底前计划 |

| AI智能体+世界模型 | 虚拟场景训练,应对长尾错误 | 5月28日详细公布 |

4.2 发布会三大核心看点

看点一

璇玑芯片

具体芯片型号、算力参数、量产车型时间表。自研智驾芯片是行业大趋势,比亚迪如能落地,将补齐最后一块短板。

看点二

世界模型

"AI智能体+世界模型"方案落地进展,通过虚拟场景训练应对长尾错误,这是高阶智驾的核心瓶颈。

看点三

城市NOA进度

城市记忆智驾OTA推送时间、覆盖城市数量。比亚迪正追赶华为、小鹏,15-25万市场智驾普及是胜负手。

4.3 竞争格局

| 玩家 | 智驾芯片 | 城市NOA | 数据积累 | 端到端 | 与BYD差距 |

|---|---|---|---|---|---|

| 特斯拉 FSD | 自研HW4.0 | 已量产 | 超10亿英里 | 已实现 | 追赶中 差距缩小 |

| 华为 ADS3.0 | 自研MDC | 全国覆盖 | 数亿公里 | 已实现 | |

| 小鹏 XNGP | 英伟达/自研 | 全国覆盖 | 亿公里级 | 已实现 | |

| 比亚迪 璇玑 | 自研中 | 推进中 | 7200万公里/天 | 进行中 |

关键认知:比亚迪在电动化(上半场)已证明成本控制+规模优势,但智能化(下半场)正在追赶。璇玑架构的落地进度直接决定比亚迪能否在20万元以上市场维持溢价。

五、估值分析

看好逻辑

- P/S 1.06x:处于5年约8%分位(PS比率视角,历史便宜),但当前股价约63%分位(价格视角,高于中位数),两个口径需区分解读

- 技术突破预期:若璇玑芯片+世界模型超预期,有望重塑市场对比亚迪技术认知

- 规模护城河:年销400万辆+,渠道和供应链优势难以复制

- 事件催化:5月28日发布会是最明确的短期催化剂

- EV行业Beta:若政策宽松或价格战缓和,行业整体修复

- 海外布局:东南亚/欧洲渗透率仍低,长期增量可见

风险因素

- 价格战未止:Q1业绩已反映冲击,Q2/Q3能否企稳存疑

- 智驾落地不及预期:若发布会为"PPT发布",股价可能继续下杀

- 竞争加剧:华为、小鹏、零跑在15-25万市场围攻

- 高负债:资产负债率70%+,利率回升则财务压力加大

- EPS仍在下修:基本面底部尚未确认,市场情绪未完全见底

- 宏观需求:国内消费信心决定汽车行业景气度

5.1 同业估值对比

| 指标 | 比亚迪 | P/S分位 | 长城汽车 | 吉利汽车 | 行业中位数 |

|---|---|---|---|---|---|

| P/E TTM | 23.3x | ~25% | 18x | 15x | 20x |

| P/B | 3.69x | ~15% | 2.5x | 1.8x | 2.8x |

| P/S | 1.06x | ~8% PS低 | 0.8x | 0.9x | 1.5x |

| 股息率 | ~1.2% | — | 3.5% | 3.0% | 2.5% |

| ROE(年度) | 15.3% | — | 12% | 14% | 14% |

估值结论:P/S 1.06x处于5年约8%分位(PS比率视角便宜),但当前股价约63%分位(价格视角高于中位数),两个口径需区分解读——PS低说明市场对营收/利润预期极度悲观,恰恰是P/S策略关注的核心;价格分位在63%说明当前价位在历史上并非极端低位。若发布会超预期,估值双升(PE+PS);若低预期,股价可能测试50%分位(约80元)。

六、情景分析与操作建议

乐观情景(概率 ~25%)

触发条件:璇玑芯片量产时间表明确 + 世界模型超预期 + 城市NOA快速落地

比亚迪发布真正具有颠覆性的自研芯片和完整的端到端智驾方案,市场对比亚迪的认知从"成本卷王"切换至"技术龙头"。目标价:110-130元(前复权),对应P/E 27-32x。催化剂时间:发布会后1-2周。

基准情景(概率 ~50%)

触发条件:发布会内容符合预期但无超预期惊喜

发布会确认璇玑芯片将在2027年量产,城市NOA按计划推进,AI智能体与DeepSeek整合深化。市场认可进度但不上调预期。股价在87-105元区间震荡消化,等待Q2/Q3业绩验证。目标价:95-105元(前复权)。

悲观情景(概率 ~25%)

触发条件:发布会内容低于预期,或Q2业绩继续大幅下滑

"PPT发布"打击市场信心,叠加Q2财报可能继续亏损(价格战延续),股价测试80元(50%分位)。EPS继续下修至2.5元以下时减仓控制风险。

操作建议

观望

发布会前不建议追高买入。当前价位已price in部分悲观预期,事件不确定性较大。

当前93.75元,距历史低点87.05仅+7.7%,但距中位数87.3几乎无差距(当前在63%分位)。

关注买点

若发布会超预期(乐观情景),回调即是买入机会。

参考买入区间:88-95元(紧靠历史低点上沿,前复权)。

减仓红线

若发布会低于预期且Q2业绩继续下滑,需减仓控制风险。

红线:跌破87.05历史低点(前复权)且无实质利好,需执行止损。

持仓建议

已有持仓者持有为主,不追加仓位。等待5月28日发布会结果落地后再做决策。

当前仓位建议:不超过总仓8%(三低原则)。

Clara判断:比亚迪当前处于"困境"与"反转预期"之间——P/S 1.06x(PS视角约8%分位)提供了估值底部支撑,Q1业绩崩塌+价格战未止是现实压力。当前股价约63%分位(高于中位数87.3元),非极端低位,但距历史低点87.05仅+7.7%提供心理支撑。5月28日发布会是最明确的短期催化。策略上:发布会前不盲目加仓;若超预期,88-95元是合理买入区间(紧靠历史低点上沿);若低于预期则减仓,等待50%分位(约80元)附近再评估。

七、关键监测点与后续跟踪

| 时间节点 | 事项 | 重要性 | 操作参考 |

|---|---|---|---|

| 2026-05-28 | 智能化战略发布会 | 最高 | 会后根据内容评估是否加仓 |

| 2026-06-上旬 | 5月产销数据发布 | 高 | 观察价格战是否趋缓 |

| 2026-07-中旬 | Q2业绩预警(如有) | 高 | Q2能否实现盈利是关键 |

| 2026-08月底 | 半年报发布 | 高 | 核心验证:毛利率能否回升 |

Clara后续计划:将在5月28日发布会当天或次日(盘后)更新分析报告,跟进发布会内容评估和操作建议。届时若有任何持仓变动信号,将第一时间通知。